El patrimonio más importante de las familias es su casa, por ello debe conocer cómo funciona la subcuenta de ahorro para la vivienda.

Una parte importante de tus finanzas personales es saber que si trabajas en una empresa que te ofrece prestaciones como seguridad social, por ley tienes una cuenta de Afore, en ella hay dos rubros, el ahorro para el retiro y el fondo de ahorro para la vivienda.

Ahí cada dos meses tu patrón te deberá depositar cada dos meses una cantidad equivalente al 5 por ciento de tu salario integrado, es decir, tu sueldo más las prestaciones que recibes.

Por ejemplo, establece Infonavit, si cotizas con un salario de 10 mil pesos, el 5 por ciento correspondiente sería 500 pesos, y como dicho dinero lo cubre tu empresa cada bimestre, serían 1 mil los que abonaría directamente a tu Subcuenta. Si cotizas con el salario mínimo (cerca de 2 mil pesos), cada bimestre tu Patrón abonaría cerca de 200 pesos.

Así la acumulación de esas aportaciones patronales va formando lo que conocemos con la Subcuenta de Vivienda, ese dinero permanecerá ahí hasta que te jubiles o decidas solicitar un crédito en Infonavit o en conjunto con un banco y el organismo, lo que se conoce como un esquema Cofinavit.

Comprar una vivienda

Para poder utilizar este dinero para comprar una vivienda se requiere:

-Tener un trabajo formal con prestaciones

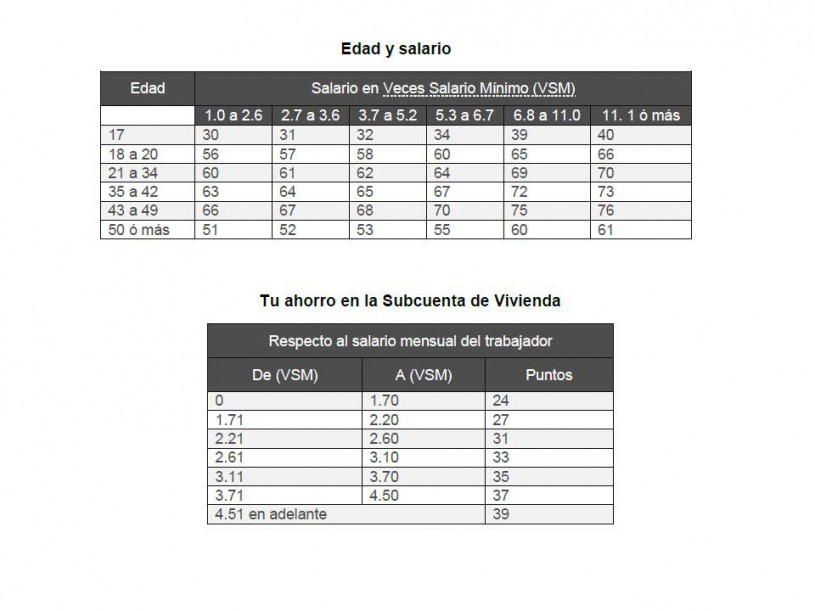

-Tener 116 puntos

– Que tu empresa esté pagando las aportaciones obligatorias bimestrales al Infonavit

-Tener máximo 64 años 11 meses

Para saber cuántos puntos tienes acumulados, es necesario que consideres que a mayor sueldo, Infonavit te otorga un número mayor de puntos, de acuerdo a la siguiente tabla:

¿Cuánto me presta?

El Instituto del Fondo Nacional de la Vivienda para los Trabajadores calculará cuánto te prestará en base a tu edad y salario de cotización, y sumará el saldo que tengas en tu subcuenta de vivienda.

Por ejemplo, si estás cotizando con un salario de 6 mil pesos y tienes 35 años o menos, y ya sea que tengas 116 o hasta 153 puntos, tu monto de crédito sería de aproximadamente 279 mil 555 más tu Saldo de Subcuenta de vivienda, más un pequeño monto de crédito extra que otorga Infonavit en viviendas ecológicas, en promedio 10 mil pesos, y en contraste, si tienes el mismo número de puntos, ganas lo mismo, pero tienes 50 años, Infonavit solamente te prestaría 195 mil pesos más el crédito extra de aproximadamente 10 mil pesos, más tu Subcuenta de Vivienda.

Consultar tu precalificación de crédito y puntos de Infonavit debes:

1) Entra a la página de Infonavit, y da clic en el logo que dice “Precalificación y puntos”

2) Se abrirá una nueva página que dice “Comprar vivienda nueva o usada” y elige el tipo de crédito dando clic en “Precalifícate”

3) Se abrirá una nueva página en la que deberás ingresar los datos requeridos que son: tu número de seguridad social y tu fecha de nacimiento

4) Se abrirá una nueva ventana con la Precalificación de crédito. Si no te aparece o quieres ahorrarte los pasos anteriores, puedes sentrar directamente a www.infonavit.org.mx:5052/SocPrTradicionalWeb/Precalifica#init

Cuando se abre tu precalificación de crédito, lo primero que aparece es ese recuadro donde te indican cómo deberás tomar el curso llamado Taller Saber para Decidir, el cual es un requisito obligatorio para poder ejercer tu crédito. Dependiendo de ciertos factores, algunos trabajadores pueden hacerlo en línea (por Internet) o forzosamente en el Conalep más cercano a su domicilio.