La mayoría de las veces, cuando escuchamos Buró de Crédito entramos en pánico porque creemos que es algo parecido a la lista negra, que únicamente la gente que tiene atrasos en los pagos de sus créditos, líneas telefónicas o de cable están ahí; y todavía es peor cuando tu ejecutivo de cuenta bancario te recomienda solicitar tu Reporte de Crédito Especial para checar tus créditos y el estatus de cada uno de ellos, ya que lo primero que se nos viene a la mente es, ¿para qué si ni le entiendo?, ¡me están hablando en chino!, y peor aún, ¡de qué me sirve tener esa información!

Bueno pues, precisamente hoy platicaremos de esta útil herramienta que pocos conocen y saben interpretar.

Lo primero que debes saber es que tu Reporte de Crédito Especial está conformado por 6 apartados, los cuales te aportan información valiosa, la cual es de suma importancia entender. Vamos con cada uno de ellos.

1. Datos generales

Aquí encuentras tu nombre completo, fecha de nacimiento y RFC. Es muy importante que revises que la información sea correcta, ya que algún error en estos datos podría impedirte solicitar un crédito.

2. Domicilios reportados

Incluyen de casa y trabajo. Si en algún momento llegas a notar alguno que no conoces es súper importante que levantes una reclamación, ya que puede ser un indicio de robo de identidad.

3. Mensajes

En caso de que tengas una inconsistencia en alguna parte de tu reporte y esté en proceso de aclaración, aquí es donde aparecerá esa información.

4. Resumen de créditos

Llegamos a uno de los puntos clave del reporte. En este apartado encontrarás todas las líneas de crédito que tienes ACTIVAS y CERRADAS. Esto es súper importante que lo aclaremos, porque muchas personas creen que por haber liquidado una tarjeta de crédito, ésta desaparecerá del historial inmediatamente y no es así. La única diferencia es que aparecerá como “cerrado”, pero seguirá siendo parte de tu historial crediticio.

¿Qué información integra este apartado?

En primer lugar encontrarás el nombre de la institución que te otorgó la línea de crédito. Puede ser un banco, una financiera, una compañía telefónica o de cable. Abajo del nombre viene la última fecha de actualización de los datos, normalmente aparece mes y año.

Posteriormente encontrarás el número de crédito, de tarjeta o de contrato; el tipo de crédito que es, si se encuentra activo o cerrado y lo más importante, el comportamiento de ese crédito. Tenemos 3 iconos para calificar ese comportamiento:

![]()

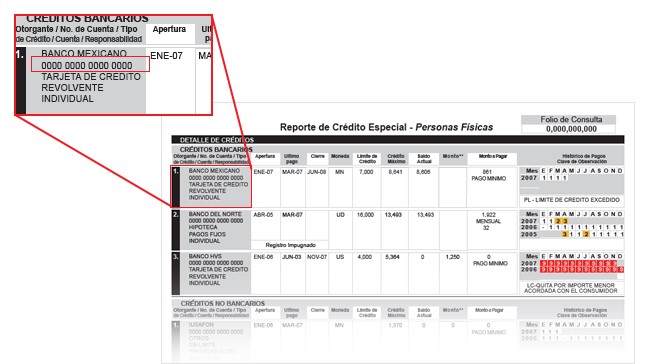

1. Detalle de los créditos

¡Llegamos al punto que a todos nos interesa! Ahora sí podemos revisar con “puntos y comas” cada uno de nuestros créditos.

Si te fijas encontrarás que están divididos en Bancarios y No Bancarios. Lo primero que aparece es nuevamente el nombre del otorgante y los detalles del crédito; le sigue la fecha en que se adquirió, la fecha del último pago, la fecha de cierre si es que ya no se encuentra activo, el tipo de moneda en la que está el crédito, el límite de crédito, crédito máximo, el saldo que se debe al momento de la consulta, el monto del pago mensual que tienes que hacer y finalmente, lo que a la mayoría nos preocupa: EL HISTÓRICO DE PAGOS, el cual contiene un resumen del comportamiento de tus pagos de hasta 24 meses. Esta información la entregan directamente los otorgantes de crédito.

Justo arriba de esta sección viene explicado el significado de cada número para que puedas saber con exactitud cuántos días de atraso tiene la cuenta.

Tal vez estos sean los puntos más importantes del reporte, ya que es en lo que se fijan los otorgantes de crédito para decidir si te prestan o no.

2. Detalle de consultas

Este es otro punto clave, ya que aquí te puedes dar cuenta de quiénes han consultado tu historial crediticio e identificar si alguien a quien no le diste tu consentimiento lo hizo.

Se detalla el nombre de los otorgantes de crédito que han consultado tu reporte en los últimos 24 meses, la fecha de consulta, su dirección y teléfono.

Ahora ya tienes todas las herramientas en la mano para que la próxima vez que solicites tu Reporte de Crédito Especial nadie te invente cosas y tengas la plena seguridad de estar entendiendo la información que viene ahí detallada.

También puedes descargar el instructivo para interpretar el Reporte de Crédito Especial

—

Este post es una colaboración de Buró de Crédito. Visita su blog.