Hemos preparado este post para explicarte a detalle cada elemento que conforma tu panel de prestamista en Prestadero. Existen muchas dudas sobre qué significan algunos datos y sobre el razonamiento para el cálculo de algunos números.

Con el objetivo de ser claros y transparentes hemos etiquetado con un número cada el elemento del panel y puedes leer su descripción seguida de la imagen.

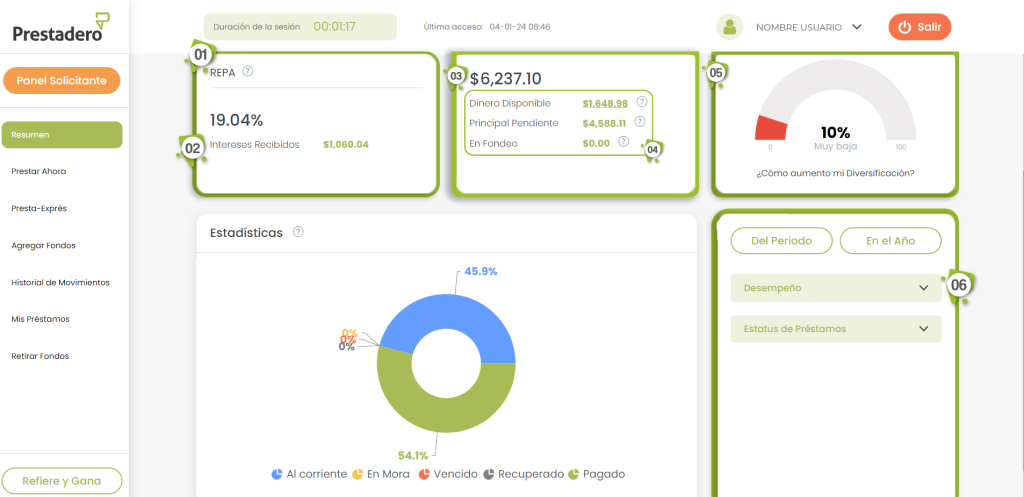

1. REPA (Rendimiento Prestadero Anualizado): Este dato te indica el rendimiento de tu portafolio. Lo calculamos como una TIR (Tasa Interna de Retorno) anual tradicional y comienza a mostrarse tres meses después de que realices operaciones en tu cuenta. Los flujos que afectan positivamente la REPA son: (+) intereses ordinarios sin IVA, (+) intereses moratorios sin IVA, (+) pago de capital, (+) recuperaciones (ver numeral 6 para más información sobre Recuperaciones), (+) capital pendiente de pago considerado en el último periodo. Los flujos que afectan negativamente este rendimiento son (-) comisiones con IVA y (-) fondeos de créditos. La cartera vencida, es decir, los créditos con 91 días de mora o más afectan también negativamente tu rendimiento, pues ya no se incluyen en el monto del capital pendiente de pago.

2. Intereses Recibidos: Es el monto bruto de intereses ordinarios y moratorios (sin IVA) recibidos desde que iniciaste operaciones con nosotros.

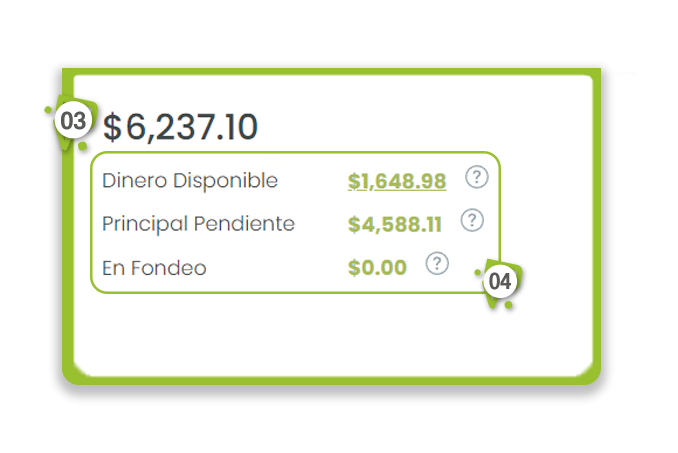

3. Valor de la Cuenta: Este monto indica el valor de tu cuenta o saldo.

4. Los componentes que sumados determinan el valor de tu cuenta son:

-Dinero Disponible: Monto que tienes líquido en tu cuenta, y que puedes retirar a una cuenta bancaria o utilizar para fondear más créditos. Puedes hacer clic en el monto para visualizar de qué se compone.

-Principal Pendiente: El principal o capital pendiente es el monto que has prestado pero que aún no te han pagado. Supongamos que prestaste 250 pesos en un crédito recientemente otorgado, entonces aquí se incluirán estos 250 pesos. Supongamos que este mismo crédito lleva 11 pagos de los 12 planteados, entonces el monto que se incluiría aquí sería solo cerca de 20 pesos, pues el resto del capital y la mayor parte de los intereses ya se habrán pagado y formarán parte de tu Dinero Disponible. Puedes dar clic en el monto para ver el detalle de los créditos que conforman este Principal Pendiente.

-En Fondeo: Son los montos que has comprometido a créditos y que están aún en etapa de fondeo (pendientes de liberar). En caso de que un crédito En Fondeo no se otorgue, se te regresa el monto a tu Dinero Disponible para que puedas retirarlo o elegir otros créditos. Esto generalmente sucede cuando el solicitante ya no necesita el crédito y por ello no firma los contratos. Si el crédito se otorga (supongamos 250 pesos), entonces ya no tendrás estos $250 pesos En Fondeo y formarán parte de tu Principal Pendiente. Puedes dar clic en el monto para visualizar tus créditos que están en esta etapa y lo que comprometiste a cada uno.

5. Diversificación: Es una representación gráfica de la concentración de tu portafolio. Para disminuir el riesgo, recomendamos que tengas una buena diversificación. Para mejorar tu diversificación debes de prestar más y nunca prestar demasiado (en relación al valor de tu cuenta) en 1 sólo crédito. Por ejemplo, si el valor de tu cuenta es de 100 mil pesos, recomendamos que prestes máximo mil pesos (1%) en un solo crédito. Con esto lograrás una diversificación buena de aproximadamente 77 en la gráfica de Diversificación.

6. Desempeño: Son las cifras que afectan el desempeño de tu cuenta. Es la suma de los intereses recibidos + recuperaciones – comisiones – vencido.

-Interés recibidos: La suma de los intereses ordinarios y moratorios que has recibido (sin IVA).

-Recuperaciones: Son todos aquellos que montos que “recuperamos” una vez que el crédito está vencido (91+ días de mora) y donde requerimos tomar otras acciones más allá de las extrajudiciales: como convenios en el centro de justicia alternativa, convenios judiciales, embargos, convenios extrajudiciales… Todos estos montos afectan positivamente tu desempeño y se suman a tu Dinero Disponible. Sobre las recuperaciones netas Prestadero cobra una comisión del 10%, pues tenemos que realizar esfuerzos excepcionales para recuperar los fondos de nuestros prestamistas.

-Comisiones: Es la suma de todas las comisiones (con IVA) que le cobramos a nuestros prestamistas. Incluye la comisión de 1% sobre los montos cobrados normales, y la comisión del 10% de las recuperaciones.

-Vencido: Este monto se resta de tu desempeño una vez que un crédito tiene 91+ días de mora. Esto no significa que detengamos la cobranza, pero la probabilidad de recuperar la totalidad del crédito es menor, por lo que consideramos que es la mejor manera de representar el desempeño de la misma. En la mayoría de los casos, cuando aún se tiene contacto con los solicitantes y están haciendo esfuerzos de pago, dichos pagos no se aplican como recuperaciones sino como pagos normales al crédito original. Todo el detalle de los pagos aplicados a los créditos (y mucho más información) los puedes ver en la sección Mis Préstamos. También puedes ver el detalle de los créditos vencidos dando clic en Estatus de Préstamos – Vencido (numeral 6).